您现在的位置是: 首页 > 车辆评估 车辆评估

买二手车合同到期怎么办-二手车合同生效吗

tamoadmin 2024-09-05 人已围观

简介1.二手车车险未过户,月底到期,新车主购车险流程2.我想买一辆二手车但保险还有一个月到期了我该怎么办3.二手车保险直接继承!但到期后怎么去交?二手车车险未过户,月底到期,新车主购车险流程二手车没过户,保险一样理赔,就像借车主的车开一样,不过就要麻烦原车主一起来办理赔手续。附二手车过户及保险过户程序:一、二手车过户二手车过户,顾名思义就是把车辆所属人的名称变更。是买卖二手车过程中不可省略的重要程序,

1.二手车车险未过户,月底到期,新车主购车险流程

2.我想买一辆二手车但保险还有一个月到期了我该怎么办

3.二手车保险直接继承!但到期后怎么去交?

二手车车险未过户,月底到期,新车主购车险流程

二手车没过户,保险一样理赔,就像借车主的车开一样,不过就要麻烦原车主一起来办理赔手续。

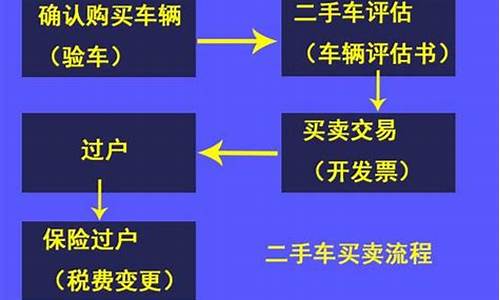

附二手车过户及保险过户程序:

一、二手车过户

二手车过户,顾名思义就是把车辆所属人的名称变更。是买卖二手车过程中不可省略的重要程序,车辆不过户对买卖双方都会带来不便。

办理流程:

1、二手车过户所需的资料、证件:原车主、新车主、车辆行驶证正/副本、购置税本、车船使用税完税证明、机动车登记证书、机动车刑侦验车单、养路费凭证、保险单/卡/。以上均需提供原件。

2、来到过户大厅后,出示相关材料领取一张《XX市旧机动车买卖合同》,双方各自填写资料。填好后,拿上以上所有的资料就可以去办理“转移受理”。

3、直接将车开到过户验车处,工作人员会对车辆进行检查、拓号、拆牌和照相,需缴纳35元的拓号费。领取车辆照片,贴于检查记录表上。这些办完后,可以将车停到停车场,进入过户大厅办理手续。

4、取号机取号之后,拿着相关材料排队缴纳过户费。二手车过户由排量、年限决定,费用从180元到980元不等。其中1.0L以下排量收费200元左右,1.0L-1.9L排量收费400元左右,2.0L-2.9L排量收费600元左右,3.0L及以上收费800元左右。年限越长的车过户费越便宜。另外,过户费各个交易市场略有不同。

5、转移受理:需要的材料有机动车注册、转移、注销登记表/转入申请表,检查记录表,原登记证,原行驶证,原车主,原车牌号,车辆照片,交易市场过户。

6、车主把相关的档案带回要上户的车管所本地,如数上缴,并办理车辆的上牌手续即可。

二、汽车保险也要进行过户

1、二手车保险过户的重要性

汽车保险也是二手车交易中很重要的一项,因为它也要进行过户。汽车保险不管是对车主还是对车辆来说都是很重要的保障,所以在进行二手车交易的时候,车主不要忘记汽车保险也要过户,避免日后导致各种各样的麻烦,或者发生意外无法理赔。

2、二手车保险保单的处理方式

第一种方式是保单主体的变更。这种方式很简单,车辆在车管所完成过户后,该二手车的新车主带着过户票、行驶证复印件、保单正本以及本人和原保险人的,到原保险公司填写一张过户申请单,就可完成批改过户。

第二种方式是申请退保。申请退保只需缴纳从投保开始到退保期间的保费,其他的保费保险公司会相应退还。之后,该二手车的新车主就可到任何一家保险公司重新办理车险。原车主退保时所需资料除保单外还有。新车主重新投保时,只需提供新行驶证,或者车辆过户证明即可,可以任意选择新的保险公司。

3、二手车保险过户的流程

二手车保险过户其实就是在二手车交易后,对车辆原保险批单进行受益人及车牌号进行变更。所以二手车保险过户是不收费的,所需要的材料也比较简单。需要填写一份汽车保险过户申请书,并需要新老车主一同在场。过户时需要携带原保单、行驶证、以及车辆过户等证件。保险公司当即审核后会相应给你出具一份批单,完成保险过户。

扩展阅读:保险怎么买,哪个好,手把手教你避开保险的这些"坑"

我想买一辆二手车但保险还有一个月到期了我该怎么办

一、二手车的来源

随着人们换车频率的加快,现在的二手车已经不再是“旧货”、“廉价”的代名词。二手汽车的来源分很多种,主要有以下几种情况:

1、喜新厌旧爱车族淘汰的比较新的“老车”。优点是:行驶里程少,保养记录全,属于上品二手车。

2、车主对车型喜好的转变,比如开了较长时间的轿车,想换辆SUV来体验一下感觉。这类车和第一类车相似,是值得购买的二手车。

3、通常意义上的“二手车”,这类车都是较旧的车型,行驶里程过长,小毛病多,维修、保养费用较高,但价格便宜。

4、租赁公司的比较新的中、高档车,由于是长租专人使用,车况也相对不错。而老旧的车型,租赁时间长,保养不好,一般车况都较差。

消费者在买车前要仔细了解车辆的来源,做到心中有数,千万不要轻信车贩子编的故事,以免吃亏上当,在交易前,找一个对车比较熟悉的人,或者,是能找一个二手车中介,可以直接与车主面对面,直接了解车况信息。

二、二手车交易过程中要注意的问题

1、要找正规公司不要找路边私人

二手车交易之所以让很多用户感觉混乱,主要是由于在交易过程中的法律法规和实际交易行为的偏差造成的。在法律方面,允许个人之间直接交易各类二手车,属于私人财产自由交易,不用必须经过中介公司,因此造成很多路边招手拦车、占路市场的形成。但是,在清理整顿过程中没有法律依据不允许个人之间的交易,而且往往正规市场不具备执法权,因此一些生意好,规模大的二手车市场周边总是有一些私人交易行为。

正因为有用户同这些人进行交易,因此造成了市场目前的鱼龙混杂的局面,但是从保护用户权益的角度考虑,我卖我车网建议用户要选择正规的二手车公司不要同路边的私人进行交易。

2、要保留交易手续不要马虎着急

不论是买车还是卖车在同公司交易过程中,都应该保留相应的手续原件和复印件。比如交易时候委托公司办理过户应该由公司出具临时使用文件,车辆预付款和定金文件,车辆交易合同,车辆售后服务合同,二手车交易过户的原件或复印件等等。

此外,很多用户忽略的车辆保险、养路费、购置附加费证明也应该一起保留。

在交易中我们发现很多用户交易车辆的时候马虎着急。比如出售车辆的时候签订的合同协议对于车辆的过户时间没有限制,在未过户之前的车辆责任没有划分,这些都造成了整个交易中存在的“危险性”。在购买二手车的时候很多用户购买车辆都很积极,忽略了仔细观看合同,尤其是车辆的生产和登记日期,来源,使用性质等等,还有税费情况,最终造成后续的麻烦和价格损失。

3、要合理询价不要偏离市场

不论是买车还是卖车的用户都应该遵循市场价值规律,不能偏离市场价格太多。很多卖车的用户听信路边的“忽悠”往往心理价位一下子就被调动起来,一些正规公司出具评估报告却不能相信,抱着侥幸的心理“期盼高价”,最终那些高出价的“成交低”,或者用户错过了最好的商业时机,价格比正常还要低。

购买车辆一样是这样的道理,二手车的销售价格含购置附加费,一般也包括交易的各项费用,用户购买之后往往只需要上保险就可以直接开了。但是很多用户购买车辆都和新车最低销售价格比较。一方面新车最低销售价格有一定的水分,同时二手车的价格还有砍价余地。用户应该针对新车正常完税价格与二手车作比较,比如高端车售价50万元以上的,往往税费相差就几万元甚至十几万元,因此用户应了解一定的行情。此外车辆的配置和状况不同,有些准新车基本上比新车一年便宜20%,这类车辆只要来源合法,保障良好,对于聪明的用户来说是非常不错的选择。

选好了车辆之后抓紧时机出手,有些时候性价比较好的车辆出售速度比较快,犹豫之后很

扩展阅读:保险怎么买,哪个好,手把手教你避开保险的这些"坑"

二手车保险直接继承!但到期后怎么去交?

2009年10月1 日,新修订的《保险法》将正式实施,近日,记者就此问题访了人保财险快处快赔服务中心二级主管朱黎宏以及昆明平安保险专业顾问张海燕,他们认为,与现行 《保险法》相比,新《保险法》给广大车主带来了诸多利好,保护被保险人的利益方面更周到了,其中二手车过户后保险将继续有效、未尽说明义务,免责条款无效 等条款,将来可以很好解决目前保险业所面临的难题。下面我们将列举几个经典的案例,请两位专家进行解读。二手车过户后保险继续有效

案例:今年5月,张先生在二手车交易市场购买了一辆二手长安之星,一个月后张先生在十字路口发生了追尾事故,他现场拨打保险公司电话报案,查勘人员 在随后核查中发现张先生不是该车的被保险人,按照保险法规定保险公司无法进行理赔。张先生这才想到买车之后,他一直未到保险公司办理过户手续。

专家解读:在新保险法实施之前,二手车买卖中,买车人能否享受原保险合同的保障一直存在争议。在实际操作中,保险公司也往往以新车主未到保险公司作 变更手续投保不给理赔。在新保险法中对此有了明确的修订,保险标的转让的,保险标的的受让人继承被保险人的权利和义务。保险标的转让的,被保险人或者受让 人应当及时通知保险人,但货物运输保险合同和另有约定的合同除外。这就明确了在二手车过户情况下,买车人只需要在取得车辆所有权后,通知保险公司新车主的 情况,买车人可以享受原保险合同保障。

未尽说明义务,免责条款无效

案例:以往,购买车险的消费者在出险理赔时,往往要受到“免责条款”的诸多阻挠。由于保险合同是“格式合同”,消费者又都是 “外行”,而现行《保险法》也没有免责条款相关细则,因此,哪些情况属于免责范围都由保险公司说了算,消费者往往抗辩无门。

专家解读:今年10月份起将执行的新版 《保险法》规定:“订立保险合同,用保险人提供的格式条款的,保险人向投保人提供的投保单应当附格式条款,保险人应当向投保人说明合同的内容。”此外对 理赔过程规定:“保险人对不属于保险责任的,应当自作出核定之日起三日内向被保险人或者受益人发出拒绝赔偿或者拒绝给付保险金通知书,并说明理由。”另在 补充材料方面也细化为:“保险人按照合同的约定,认为有关的证明和资料不完整的,应当及时一次性通知投保人、被保险人或者受益人补充提供。”新保险法要求 保险人向投保人说明合同内容,到时保险公司可用口头和书面结合的方式,向投保人解读清楚所有格式条款。”

30天内必须作出理赔核定

案例:杨先生在今年春节出游的时候,回昆途中发生了交通事故,车辆严重损毁,庆幸的是人只受了轻伤,于是他到保险公司索赔。最终在2个半月后杨先生才拿到保险公司的理赔。

专家解读:旧《保险法》规定保险公司与投保人在双方达成协议后30个工作日内完成赔付。但如果双方就协议赔偿事项无法达成一致,理赔就会一直拖下 去。而新《保险法》规定,保险事故发生后,投保人、被保险人或受益人提出索赔时,保险公司如果认为需补交有关证明和资料,应及时一次性通知对方;材料齐全 后,保险公司应及时作出核定,情形复杂的,应在30天内作出核定,并将核定结果书面通知对方;对属于保险责任的,保险公司在赔付协议达成后10天内支付赔 款;对不属于保险责任的,应当自作出核定之日起3天内发出拒赔通知书并说明理由。保险公司如果未及时履行这些规定义务的,除支付保险金外,还要赔偿被保险 人或者受益人因此受到的损失。