您现在的位置是: 首页 > 车辆评估 车辆评估

二手车转让需要办理什么手续_二手车转让要交哪些税

tamoadmin 2024-05-16 人已围观

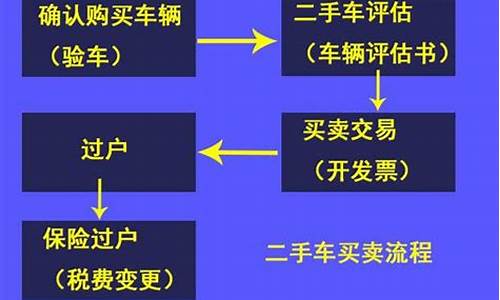

简介法律主观:二手车过户交易需交二手车交易税,税率2.5%。已注册登记的机动车所有权发生转移的,现机动车所有人应当自机动车交付之日起三十日内向登记地车辆管理所申请转移登记。机动车所有人申请转移登记前,应当将涉及该车的道路交通安全违法行为和交通事故处理完毕。法律客观:《二手车流通管理办法》第十九条二手车交易完成后,卖方应当及时向买方交付车辆、号牌及车辆法定证明、凭证。车辆法定证明、凭证主要包括:(一)《

法律主观:

二手车过户交易需交二手车交易税,税率2.5%。已注册登记的机动车所有权发生转移的,现机动车所有人应当自机动车交付之日起三十日内向登记地车辆管理所申请转移登记。机动车所有人申请转移登记前,应当将涉及该车的道路交通安全违法行为和交通事故处理完毕。

法律客观:《二手车流通管理办法》第十九条二手车交易完成后,卖方应当及时向买方交付车辆、号牌及车辆法定证明、凭证。车辆法定证明、凭证主要包括:(一)《机动车登记证书》;(二)《机动车行驶证》;(三)有效的机动车安全技术检验合格标志;(四)车辆购置税完税证明;(五)养路费缴付凭证;(六)车船使用税缴付凭证;(七)车辆保险单。

今天,我们就一起了解一下,二手车转让增值税吧。

四种常见的二手车转让情况:

一般纳税人销售二手车;

小规模纳税人销售二手车;

个人销售二手车;

二手车经销企业。

一、一般纳税人销售二手车

一般纳税人销售二手车,分为一般计税和简易计税。一般纳税人销售自己使用过的汽车,属于以下情形的,按适用税率13%征收增值税:

一般纳税人销售自己使用过的2009年1月1日以后购进的固定资产;

一般纳税人销售自2013年8月1日起取得的应征消费税的汽车,并且按规定已抵扣过进项税的。

一般纳税人销售自己使用过的汽车,属于以下四种情形的,可按简易办法依3%减按2%征收增值税:

纳税人购进固定资产时为小规模纳税人,认定为一般纳税人后销售该固定资产。

一般纳税人发生按简易办法征收增值税应税行为,销售其按照规定不得抵扣且未抵扣进项税额的固定资产。

一般纳税人销售自己使用过的、纳入营改增试点之日前取得的固定资产,按照现行旧货相关增值税政策执行。

2008年12月31日以前未纳入扩大增值税抵扣范围试点的一般纳税人,销售自己已使用过的2008年12月31日以前购入的固定资产。

二、小规模纳税人销售二手车

小规模纳税人销售自己使用过的固定资产,减按2%征收率征收增值税;纳税人销售自己使用过的固定资产,适用简易办法依照3%征收率减按2%征收增值税政策的,可以放弃减税,按照简易办法,依照3%征收率缴纳增值税,并可以开具增值税专用发票。

三、个人销售二手车

销售自己使用过的物品免征增值税。自己使用过的物品是指其他个人自己使用过的物品。

四、二手车经销企业

经批准,允许从事二手车经销业务的纳税人,按照《机动车登记规定》的有关规定,收购二手车时讲其办理过户登记到自己名下,销售时再将该二手车过户登记到买家名下的行为,属于《中华人民共和国增值税暂行条例》规定的销售货物的行为,应按照现行规定征收增值税。

纳税人受托代理销售二手车,凡同时具备以下条件的,不征收增值税,不同时具备以下条件的,视同销售征收增值税:

受托方不向委托方预付货款;

委托方将《二手车销售统一发票》直接开具给购买方;

受托方按购买方实际支付的价款和增值税额(如系代理进口销售货物则为海关代征的增值税额)与委托方结算货款,并另外收取手续费。

现行优惠政策:自5月1日至2023年12月31日,从事二手车经销的纳税人销售其收购的二手车,由原按照简易办法,依3%征收率减按2%征收增值税,改为减按0.5%征收增值税。该优惠政策,不含二手车在拍卖、经纪、鉴定评估的企业。

内容来源中国税务报新媒体,深空网整理发布。