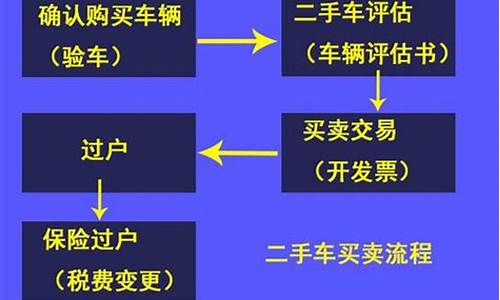

您现在的位置是: 首页 > 过户流程 过户流程

太原二手车保险怎么交_太原二手车过户流程及费用

tamoadmin 2024-06-06 人已围观

简介1.如何给二手车买保险2.买二手车强制保险怎么交3.二手车怎么交交强险 90%的人都不知道应该先解决这个问题4.二手车怎么买交强险?5.二手车车险在哪里买6.二手车保险应该怎么买1.关于车损险,保险公司一般会按照新车购置价定保险金额,按他们的说法,因为车主出险需要修理时,是按照新的配件进行修理,同时维修也是按当下的维修工时费用标准计算,保险金额自然是按照新车购置价定。如果全损,保险公司则会按照车辆

1.如何给二手车买保险

2.买二手车强制保险怎么交

3.二手车怎么交交强险 90%的人都不知道应该先解决这个问题

4.二手车怎么买交强险?

5.二手车车险在哪里买

6.二手车保险应该怎么买

1.关于车损险,保险公司一般会按照新车购置价定保险金额,按他们的说法,因为车主出险需要修理时,是按照新的配件进行修理,同时维修也是按当下的维修工时费用标准计算,保险金额自然是按照新车购置价定。如果全损,保险公司则会按照车辆目前的实际价格理赔。对于一些低价购入二手车的车主,他们遇到小刮小碰往往不会太过在意,基本不会去出险。这样的话,车损险的投入便显得不太划算。但如果车主开车不太熟练,有较大“大修”的风险,那车主还是应该根据自身实际用车情况,确定是否需要车损险。

2.盗抢险与车损险不同,投保时是按照车辆的即时实际价值进行购买,基本是新旧车辆都必须的险种。据保险公司工作人员介绍,私家车的折旧价值在该车的新车购置价的基础上,每月的折旧0.6%,年折旧率在7%左右,二手车的贬值速度会高于新车。例如,投保时轿车的价值为8万元,而发生盗抢时,该车价值已贬值至6万元,保险公司的理赔金额则在6万元的基础上再打8折,进行赔付。因此,车主在为二手车投保时,最好先对车的价值和可能出现的价值变化做一定预估,免得花费冤枉钱。

3.与交强险不同,第三者责任险是商业保险,并非强制投保。由于不少老司机对车技过于自信,投保意识淡薄。但不少业内专家都会建议车主千万不要省下第三者责任险。据保险公司工作人员介绍,虽然交强险属于强制险种,但其保障度很低,当被保险机动车发生道路交通事故造成受害人的人身伤亡、财产损失时,保险公司在责任限额内予以赔偿的强制性责任保险。而第三者责任险的责任范围与交强险基本一致,但其赔付责任更大,对车主保障度更高。因此,即使是价值较低的二手车,也应该投保车损险和第三者责任险。

4.很多人在买卖二手车时,以为只要向车管所申请机动车转籍更新即可,却忘记给保险过户。保险公司工作人员表示,如果车辆在过户时没有办理保险变更手续,这就意味着新车主与保险公司没有建立保险合同关系,被保险人还是原车主,一旦发生交通事故,新车主会非常被动。

此外,二手车的赔付历史记录相当重要。据了解,一辆有赔付记录的旧车的保费往往会高于无赔付记录的旧车,而对于“干干净净”的车辆,保险公司在投保或续保时还会给予一定比例的优惠。因此,车主在购买二手车时,应该向原车主索要原车保单,并办理保险变更手续。

如何给二手车买保险

今天新手刚买了辆二手车,大家车险怎么买的?

新车保险一般都是4S店帮上好了,二手车的保险就需要车主自己亲自操刀了。由于有很多人是第一次买二手车,对于二手车保险不太了解,一不小心就掉进别人的套路里~除了交强险、第三者责任险等必需的险种外,一些弹性较大、技术性较强的“软险种”的取舍大有学问。二手车投保有讲究!

全险并不是什么都能赔

很多人嫌麻烦,就干脆上全险了,亦或是看到前任车主买的是全险就直接沿用了。一般意义上的全险包括15、16个险种,大部分4S店给出的全险包括8个险种,分别为交通强制险、车辆损失险、不计免赔险、第三者责任险、车上人员责任险、全车盗抢险、划痕险、玻璃单独破损险。其中,自燃险是不包含在内的。

新车保险费养旧车

二手车的价值即便大幅缩水,二手车的车损险依然以新车购置价进行投保和理赔,很多时候,二手车主对一些小擦小碰都是忽略不计,所以保险对二手车而言其性价比却并不高。类似于划痕险、玻璃险等的险种,对二手车意义并不大。

买盗抢险要考虑实际车价

盗抢险是新旧车辆都必需的险种,投保与出险费用是按车的即时价值计算。一般,家用车每月的折旧大约为新车购置价的0.6%,年折旧率在7%左右,二手车价值的缩水速度更快。例如,20万元的车,第二年价值仅为18.56万元,第三年价值仅为17.12万元,以此类推。所以,投保时最好先对车的价值和可能出现的价值变化做一定预估。

“高保低赔”是套路

车险理赔中"高保低赔"一直是消费者投诉的焦点之一。一辆价值5万的二手车,保单上的责任限额是10万元?买车险时一定要仔细阅读。不过,对此问题,车险改革后明确规定,机动车辆投保时,对保险金额可以按投保时被保险机动车的实际价值确定,最高折旧金额不超过投保时被保险机动车新车购置价的,这对被保险人是非常有利的规定。

二手车保险保单变更

交强险变更。在二手车买卖中,交强险原则上是不可以退保的,唯一可退保的情况是车辆异地出售,可以由新车主在落户地另交一份交强险。交强险是“随车”不“随人”,在全国范围内适用。

商业险变更。本地买二手车,进行更改需要新车主和原车主携带原保单、身份证、新行驶本和过户证明去原保险公司进行办理。如果是异地,原车主去保险公司退掉商业险,新车主再回落户地购买新的商业险。若是在全国统保的保险公司,可由提档地公司联系原承保地公司咨询办理过户手续相关事宜。

二手车险投保讲技巧

必买的险种:

交强险:强制保险,发生事故时,赔给被撞的一方,且赔款金额有限。

第三者商业责任险:是交强险的补充,也是赔付他人,若超出交强险赔偿限额部分,由保险公司负责赔偿,对重大交通事故有担保。

车损险:用来赔付被保险人自己。单独的部件损坏是不赔的。

自燃险:三年内二手车发生自燃的几率相对较低,自燃险是没有必要上的,而且即便发生自燃也有厂商负责,

这两大险种可以省:

划痕险:划痕险上不上看车况。如果你买二手车是为了练手用,价格又不贵,可以不上。

附加险不计免赔险:是把本该车主承担的20%转移给保险公司。不计免赔分为基本险和附加险,前者针对车损险、三者险等基本险独立生效;后者统一对汽车附加险生效。基本险的不计免赔建议购买,附加险的不计免赔就算了吧。

出险对续保的影响

车险一年理赔几次对续保造成影响并没有统一的规定。但目前多数的保险公司都表明,一年不出险,保险公司将会在来年给予车主10%-20%的车险保费下调;一年内出险两次,来年的车险保费就会相应上涨15%左右。理赔总额不超过上一年度的保费,则可与上一年度享受同样的优惠;如果超过,可能会不享受优惠,甚至上调;如果若干年内都没出险,保险公司会给予最高达到70%的车险保费下调。

此外,针对有闯红灯、醉酒驾驶、逆向驾驶等违法行为记录的车辆,保险公司也会在来年上涨10%左右车险保费。

历史记录不容忽视

买二手车时,二手车的历史记录最重要。一辆有赔付记录的旧车的保费会高于无赔付记录的旧车。最好向原车主索要原车保单,对于一些不搭售车险、不主动提供险单的要留心。

买二手车强制保险怎么交

二手车可以进行车险过户或者选择退保。

一、历史记录要查清楚

购买二手车时,车的性能、车况往往是买卖双方讨价还价的重点,其实,二手车的历史记录也很“值钱”。记者从平安财险了解到,车辆的历史记录是指该车之前的保险赔付记录,一般而言,一辆有赔付记录的旧车的保费会高于无赔付记录的旧车,而对于“身家干净”的车辆,保险公司在投保或续保时常常会给予一定比例的优惠。

二、考虑车价缩水因素

盗抢险基本是新旧车辆都必需的险种,但盗抢险与车损险不同,其投保与出险费用都是按车辆的即时价值计算的,因此车主在选择时就必须考虑到车价缩水的因素。

三、一些险种不必购买

专家建议车主们在购买二手车保险时可以基本不用考虑车损险,同样,类似于划痕险、玻璃险等的险种,对二手车也是意义不大。

车险分类:

1、机动保险

机动车辆保险是以汽车、电车、电瓶车、摩托车、拖拉机等机动车辆作为保险标的的一种保险。机动车辆保险可分交强险和商业险两大类,而商业险又可以具体分为基本险(也称主险)和附加险两个部分。?

2、机动险种

机动车辆保险一般包括交强险和商业险,商业险包括基本险和附加险两部分。基本险分为车辆损失险和第三者责任保险、全车盗抢险(盗抢险)、车上人员责任险(司机责任险和乘客责任险)、

附加险包括玻璃单独破碎险、划痕险、自燃损失险、涉水行驶险、无过失责任险、车载货物掉落责任险、车辆停驶损失险、新增设备损失险、不计免赔特约险等。

玻璃单独破碎险、自燃损失险、新增加设备损失险,是车身损失险的附加险,必须先投保车辆损失险后才能投保这几个附加险。

车上责任险、无过错责任险、车载货物掉落责任险等,是第三者责任险的附加险,必须先投保第三者责任险后才能投保这几个附加险;每个险别不计免赔是可以独立投保的。

3、交强险

交强险全称[机动车交通事故责任强制保险]是中国首个由国家法律规定实行的强制保险制度。

以上内容参考:百度百科-机动车辆保险

二手车怎么交交强险 90%的人都不知道应该先解决这个问题

交强险是国家强制规定的,无论车辆是否使用都要缴纳交强险。交强险在车辆报废前都是强制缴纳,即使有漏缴行为,在车辆过户或报废时都要进行补缴。所以,在二手车过户的时候一定要协商好二手车交强险过户的问题,如果车辆没有交强险就要及时补交。

新《保险法》虽然规定新车主可以直接承继原车主的保险,无需前往保险公司进行办理过户手续,但是,新保险法同时规定,二手车转让后,原车主或者买二手车的车主应当及时通知保险公司,因二手车转让导致车辆危险程度显著增加的,保险公司30天内可以按照合同约定增加保险费或者解除合同。如果二手车主没有及时通知保险公司,而转让后风险确实加大了,保险公司将不承担交通事故赔偿责任。也就是说虽然不需要办理二手车交强险过户,但是交易双方也应该到承保的保险公司去申请保险关系变更,把被保险人转到新车主名下,也方便了后期的理赔。

购买了二手车之后,除了要二手车交强险过户的问题,商业险的投保或续保也要注意,新车主可以根据自己的实际情况选择合适的保险。从以上所述,我们得知,购买二手车,交强险还是需要及时办理过户的,新车主在进行办理相关手续时,一定不要忘了将交强险更换到自己的名下,以防止日后理赔上的麻烦。

扩展阅读:保险怎么买,哪个好,手把手教你避开保险的这些"坑"

二手车怎么买交强险?

现在盛行低碳环保经济,二手车交易市场也是在蓬勃发展中。不少车主在购买了二手车之后对于二手车的保险却不甚了解,而且也不知道二手车怎么交交强险。为大家搜集了一些二手车保险的相关内容,供大家参考。二手车怎么交交强险

1、很多人都知道,交强险是必须购买的,不过新车和二手车交强险怎么交交强险不太一样。市场上流通买卖的二手车在之前的原车主可能是上过交强险的,当转手时,可能牵扯到一个交强险还在保险合同期内,如果是这种情况,那就需要与该车的原投保人携带好身份证、行驶证、交强险保单等资料,一起到承保公司办理交强险的过户手续。具体怎么过户可以看《二手车交强险怎么过户》。 2、在二手车交强险过户之后,如果交强险不久后到期,那么就需要与车险公司继续签订交强险合同,车主们如果不知道如何选择交强险,可以到先查查自己汽车的车险报价。它是一家车险报价平台,支持20多家车险公司报价和投保,投保快捷方便,优惠力度大,最高返现40%。 同时要提醒车主们:根据有关规定,交强险在首年续保时,可根据机动车辆上一年度是否发生有责交通事故而享受费率的上下浮动。很多二手车主担心,原车主如果在上一年度发生了有责交通事故,是否会“牵连”过户后的二手车交强险保费?对此,二手车主无需担心,因为根据中国保监会的规定,在保险期限内,机动车被转手且办理了交强险合同变更手续,在下一年度续保时,前一位车主的事故记录并不会影响下一位车主。二手车车险在哪里买

本地的二手车交易,交强险是必须过户而且不可退保的,快到期时前往保险公司续保即可。异地交易的二手车可以退保交强险,新车主在落户地另办理一份交强险,再带着新办理的交强险保单、身份证、新行驶本、相关过户手续在原车主所投保险公司办理退保即可。

注意:《机动车交通事故责任强制保险条例》规定,2008年8月起,所有的新车和保险到期的车辆续保必需购买车辆交强险。交强险保费收费标准实行全国统一,由国家统一规定,不同汽车型号的交强险价格不同,影响价格的主要因素是汽车的座位数和载重。

新《保险法》规定,新车主无需前往保险公司进行办理过户手续即可直接继承原车主的保险。同时也规定车辆转让后,原车主或新车主应及时通知保险公司,因车辆转让会导致车辆危险程度增加,保险公司可在30天内按照合同约定增加保险费或解除合同。

二手车保险应该怎么买

车险的购买渠道很多,分为实体店渠道、直销渠道、代理人渠道三种。

第一,实体店渠道

1.4S商店购买

现在大部分人买新车的时候,往往会选择去4S的店铺购买,也有很多人在买了新车之后,会选择直接在4S的店铺购买车险。

一般来说,4S门店会和1-2家或大或小的保险公司合作,有资格销售他们的车险产品。有些人甚至让保险推销员在商店工作,让保险推销员和4S店员一起工作。

当场买新车,有了当场买新车的手续,就能上好车险,当场就能开车,真的很方便。

对于车主朋友来说,在4S店铺购买车险,在车险理赔的时候可以省去很多烦恼,修车费也不用预付,因为4S店铺可以自己内部结算(即直接赔付),可以说是修车理赔一条龙。

但是,如果你在4S商店购买汽车保险,有时会被“捆绑”,这可能导致汽车保险费的增加。

总结:(1)1)4S店铺购买最大的优点是方便、快捷、省心、省力;

(2)2)4S店购的缺点是价格上没有优势,相对不划算,可能会买一些不需要的保险。

2.修理店购买

现在很多修理厂都有资格卖车险,这也是实体店买车险的渠道之一。

实际上,在修理厂购买汽车保险和在4S商店购买类似。基本上可以实现一站式修车理赔,就是直赔服务可能比4S店购买的差,但是价格方面,修车店的车险价格普遍低于4S店。

但是,如果你通过修理厂购买车险,你也可能被“捆绑销售”,这与4S商店相同。

另外,维修店相对4S店还是比较不正规的,出险理赔会有点不安全。当然,这里说的是那些无良维修店。

总结:(1)车库购买的优点是方便快捷,价格优于4S店铺购买;

(2)车库购买的缺点是可能遇到“捆绑销售”,理赔可能不透明。

第二,直销渠道

直销渠道可以简单理解为官方渠道。一般车险有三种:电话车险、网上车险、线下车险,都是通过保险公司提供的官方渠道购买。

1.电话汽车保险

车险就是通过拨打保险公司官方客服电话来了解和购买车险;

2.网络汽车保险

车险网是通过各保险公司官网进行车险报价,在保险公司官网完成车险投保;

3.线下车险

线下车险是最传统的车险购买方式。直接去保险公司网点,与保险公司业务员面对面沟通,亲自完成车险的签单和赔付。

以上三种车险购买方式,属于直销渠道,相对来说最靠谱,价格透明,自选,因为都是和保险公司官方对接。

但是,有一点不好。购买网上车险时,填写的一些个人信息可能会在网上获取。互联网时代,个人隐私很难保证。如果接到一些乱七八糟的电话,提醒大家注意防范电信等。

总结:(1)直销渠道(线下购买除外)的主要优势是方便、透明、自我选择性高、电子保单送货到家;

(2)直销渠道(主要指网购)的主要缺点是可能会造成部分个人信息泄露。

第三,代理渠道

代理人是指持有保险中介牌照的个人或公司。

相对于其他竞争渠道,代理人渠道可以说是一个非常有竞争力的车险购买渠道。

代理人渠道的竞争力主要体现在两个方面:一个是很多代理人渠道可以用电话车险或者网上车险实现高性价比的价格,甚至更高的性价比;另一种是代理人渠道因为持有保险中介牌照,在客户的车出险时,可以提供和保险公司官方一样的理赔服务。

但是代理渠道也有一个非常大的劣势,就是代理人的水平和专业性很难得到保证。

如果你遇到一个水平很差的代理,也许他会给你推荐一些他不懂的东西,还有一些鸡肋服务,看似很好,其实没什么用;如果你遇到一个业务素质不高的代理,你可能为了自己的业绩或者利益,什么都忽悠你,不管好不好。

就代理渠道而言,小沃不建议新手车主选择,但自我辨别能力好的老司机可以选择。

总结:(1)代理渠道的优势是价格优势和服务优势;

(2)代理人渠道的缺点是代理人的水平和专业程度是不确定的因素,可能导致诱捕。

市场专业人士认为,由于最近购买二手车的消费群体现阶段集中在新手、中小型单位、汽车爱好者、各地中间商,其中尤其是新手购买二手车往往缺少一定的经验。专家提醒,购买二手车之后必须要注意以下几点:

二手车由于价格实惠、折旧率低、刮蹭不心疼等特点受到越来越多消费者的青睐。不过二手车除了过户手续比较麻烦之外,保险怎么买也是个难题。二手车的保险是和新车的保险是一样的吗?今天小智就来给大家讲一讲二手车保险的购买攻略!

其实二手车在过户时也可以直接把对方的保险一并过户到自己的名下,但如果原车主不愿意把保险过户或者原车的保额不高的情况下,那还是自己买比较划算。

二手车保险该怎么买?

必买险种:

1.交强险

由于“交强险”是我国的强制保险,不论是新车还是二手车都必须要买的险种,它是当发生事故时,赔给被撞的一方的,不过赔付的金额是有限的,所以搭配其他商业保险一起购买。

2.车损险

关于车损险,保险公司一般会按照新车购置价来确定保险金额。也就是说,一旦车主出险需要修理时,是按照新的配件进行修理,同时也是按照现行的维修工时费用标准进行计算。因此,保险金额自然也是按照新车购置价来定。

3.第三者责任险

交强险虽然属于强制险种,但其保障度很低,所以为了保障车主的最大利益,第三者责任险很有必要购买。第三者责任险的责任范围与交强险基本一致,但其赔付责任更大,对车主保障度更高。因此,即使是价值较低的二手车,也应该投保车损险和第三者责任险。

4.自燃险

对于新车而言,由于三年以内新车发生自燃的几率相当低,即便发生自燃也有厂商负责,所以新车不用买自燃险。但对于二手车来说这种情况就大不相同,一般3-4年后由于车上的线路逐渐老化,车辆发生自燃的概率大大增强,所以自燃险是二手车必买的险种之一。

以具体情况投保的险种:

1.盗抢险

盗抢险与车损险不同,投保时是按照车辆的即时实际价值进行购买的险种。例如,投保时轿车的价值为8万元,而发生盗抢时,该车价值已贬值至6万元,保险公司的理赔金额则在6万元的基础上再打8折,进行赔付。

因此,车主在为二手车投保时,最好先对车的价值和可能出现的价值变化做一定预估,再确定是否购买盗抢险,免得花费冤枉钱。不过对于那些治安条件较差,甚至经常出现盗抢的地方还是应该买盗抢险。

2.划痕险

划痕险是车损险的附加险,车辆发生无明显碰撞而使车身表面油漆出现的划伤,保险公司则会按实际损失负责赔偿,这也算进保一次。但如果您买的二手车本身就为了练手用的,价格又不贵,这个险就没必要上了,而且如果出险还会增加第二年的保费。

另外,像汽车玻璃单独破碎险、涉水险、车上人员险等,都需要依据个人的情况进行投保。

给二手车买保险需要注意哪些事项?

1.二手车的赔付历史记录相当重要

据了解,一辆有赔付记录的二手车的保费往往会高于无赔付记录的二手车。对于零赔付的车辆,保险公司有可能在你投保或续保时还会给予一定比例的优惠。因此,车主在购买二手车时,应该向原车主索要原车保单,查看赔付记录之后才决定是否购买。

2.必须办理保险变更手续

对于那些还想保留原车主保险的,还应该办理保险变更手续。买卖二手车时,多数买家误以为只要向车管所申请机动车转籍更新即可,却忘记给保险过户。如果车辆在过户时没有办理保险变更手续,这就意味着新车主与保险公司没有建立保险合同关系,被保险人还是原车主,一旦发生交通事故,新车主会非常被动。

3.注意二手车的“高保低赔”

给二手车买保险时,保险公司会按照其新车购置价格确定保险金额,不是单纯的按照二手车买来多少钱来确定保险金额。不过到了理赔的时候,却是按照车辆实际价值进行赔付。

扩展阅读:保险怎么买,哪个好,手把手教你避开保险的这些"坑"